스타더스트 파워(SDST) 주가 분석

미국 리튬 정제 차세대 유망주 - 공급망 자립화와 친환경 성장 스토리

📝 요약

스타더스트 파워(Stardust Power, SDST)는 미국 내 최대급 배터리급 리튬 정제소를 건설 중인 신생 기업으로, 친환경 리튬 정제 기술과 미국 공급망 자립화 정책의 수혜가 기대되는 차세대 유망주입니다. 아직 매출이 없는 Pre-revenue 단계이지만, IRA(인플레이션 감축법)와 미국 정부 정책, 기관투자자 신뢰 등 다양한 성장 모멘텀을 보유하고 있습니다.

- ✔ 선정 이유: 미국 리튬 공급망 자립화, 친환경 대형 정제소, 정책 수혜

- ★ 주요 투자 포인트: 오클라호마 대형 정제소, 친환경 설계, 기관투자자 신뢰

- ⚠️ 리스크: Pre-revenue, 자금조달 리스크, 상장폐지 경고

💹 주요 재무 지표

| 2025년 7월 14일 종가 | $0.19 |

|---|---|

| 시가총액 | $11.6M (약 155억 원) |

| 2025년 1분기 순이익 | -$3.8M |

| 2025년 1분기 EPS | -$0.07 |

| 현금 및 현금성 자산 | $1.6M |

| 장기부채 | 없음 |

| 2025년 6월 공모 | $4.3M 조달 |

| 2025년 1월 자금조달 | $5.75M |

아직 매출이 없는 Pre-revenue 단계로, 자금조달과 현금 소진률 관리가 핵심 이슈입니다.

📊 데이터 인포그래픽

🏭 정제소 건설 현황

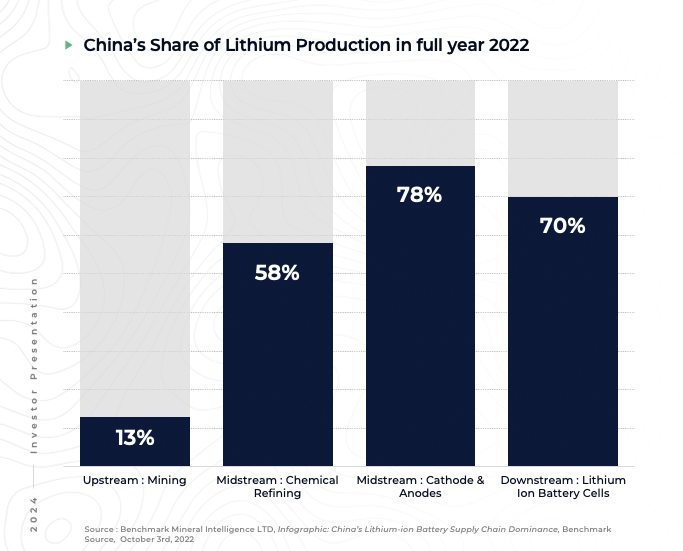

🔋 미국 리튬 공급망 자립화

🌱 친환경 설계 및 ESG

💰 기관투자자 및 자본조달

🔎 심층 분석

📊 기업 개요 및 사업 모델

Stardust Power Inc. (SDST, 스타더스트 파워)는 미국 내 최대급 배터리급 리튬 정제소(연 5만톤 목표)를 오클라호마 Muskogee에 건설 중인 신생 기업입니다. 미국산 염수(브라인) 기반 친환경 리튬 정제 기술을 바탕으로, EV·ESS 시장의 핵심 소재 공급망을 구축하고자 합니다.

- - 주요 사업장: 오클라호마 Muskogee

- - 설립연도: 2022년

- - 임직원 수: 8명 (2025년 기준)

- - 친환경 설계: 산업폐수 무방류, 친환경 전력 활용

- - 공급망 자립화: 미국 내 리튬 공급망 구축

🏆 경쟁 환경 및 차별화 전략

스타더스트 파워는 친환경 설계, 대형 정제소, OG&E와의 전력 공급 계약, Citi 출신 고문 영입 등으로 시장 신뢰를 확보하고 있습니다. IRA, EV 정책 등 정책 수혜가 기대되며, 미국 내 리튬 공급망 자립화의 중심에 있습니다.

- - 친환경 설계: 산업폐수 무방류, 친환경 전력 활용

- - 기관투자자 신뢰: Citi 출신 고문 영입, 공모 성공

- - 정책 수혜: IRA, EV 정책 등

💰 재무 건전성 및 리스크

아직 매출이 없는 Pre-revenue 단계로, 자금조달과 현금 소진률 관리가 핵심 이슈입니다. 2025년 6월 $4.3M 공모, 2025년 1월 $5.75M 자금조달 등으로 단기 유동성은 확보했으나, 추가 자금조달 실패 시 상장폐지, 파산 등 리스크가 존재합니다.

- - 2025년 1분기 순손실: -$3.8M

- - 현금 및 현금성 자산: $1.6M

- - 장기부채: 없음

- - 상장폐지 경고: 2025년 4월

📈 투자 적합도 및 애널리스트 전망

Investing.com 기준, 매수 의견 4명, 보유 1명, 12개월 평균 목표주가 $3.18(최고 $6, 최저 $1.7)로 현재 주가($0.19) 대비 568% 상승여력. SimplyWallSt는 매출 성장률 60.7%, EPS 성장률 59.1% 전망.

- - 애널리스트 의견: 매수 4, 보유 1

- - 평균 목표 주가: $3.18 (현재 대비 +568%)

- - 매출 성장률: 60.7% (SimplyWallSt)

- - EPS 성장률: 59.1% (SimplyWallSt)

📌 투자 참고사항

✅ 투자 포인트

✅ 핵심 투자 포인트

- - 미국 리튬 공급망 자립화: IRA, EV 정책 등 정책 수혜

- - 친환경 대형 정제소: 오클라호마 Muskogee, 연 5만톤 규모

- - 기관투자자 신뢰: 공모 성공, Citi 출신 고문 영입

- - 정책 수혜: IRA, EV 정책 등

⚠️ 주요 리스크

- - Pre-revenue: 아직 매출 없음, 자금조달 실패 시 상장폐지/파산 위험

- - 상장폐지 경고: 2025년 4월

- - 경쟁 심화: Albemarle, Livent 등 경쟁사 존재

- - 환경/공정/자금조달 리스크: 인허가, 환경규제, 자금조달 등

📊 애널리스트 전망

- - 컨센서스: 매수 4, 보유 1

- - 평균 목표 주가: $3.18 (현 주가 대비 +568%)

- - 매출 성장률: 60.7% (SimplyWallSt)

- - EPS 성장률: 59.1% (SimplyWallSt)

🎯 투자 전략 제언

🎯 투자 전략 가이드

- - 장기 성장 관점: 미국 리튬 공급망 자립화 테마

- - 리스크 관리: Pre-revenue, 자금조달 리스크 주의

- - 모니터링 포인트: 정제소 완공, 추가 자금조달, 상장폐지 이슈

- - 진입 시점: 초기 상장 후 저평가 구간